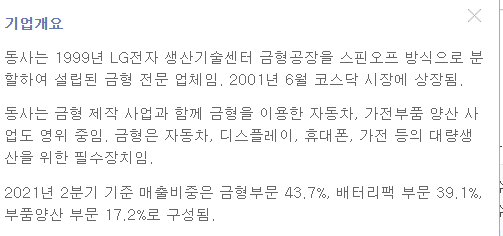

나라엠앤디 주가에 대해서 분석해보려고 한다.

LG전자에서 분할된 회사라는 걸 알 수 있다. 그러므로

기본적으로 안정적인 매출을 가져가는 좋은 회사라고 보인다.

매출은 적은 편은 아닌데 그에 비해서 영업이익이 너무 적다.

이유가 있을까? 부채비율도 적은 건 아니다. 그렇다고 안 좋은 수준은 아니다.

살펴보는 게 좋겠다.

차트보 볼 때는 지금은 연중 거의 최저점에 근접한 가격이고 낮은 가격대의 저평가

부근으로 보인다. 시세는 아직 상승 전환을하지 못한 횡보중인 차트로 보여진다.

올해 8월 전체 시장이 하락을 했던 시기부터 동반 하락을 하다가 10월에 반등을 잠깐 했지만

지켜주지 못하고 다시 횡보 중을 보인다.

뉴스로 볼 때는 LG에너지 설루션에 배터리를 공급한다.

LG화학의 자회사라는 걸 알 수 있고

2차 전지 사업을 한다는 걸 알 수 있다.

그렇다는 얘기는 매출에 비해서 영업이익이 낮다는 것도 어느 정도 이해를 할 수 있을 것 같다.

지금은 투자시기로 배터리 관련돼서 좀 더 성장을 위한 준비기간이라고 보면 될 것 같다.

그리고 LG에너지 설루션이 나라엠앤디의 2대 주주이며, 상장 준비를 한다는 소식까지 있다.

아직 호재가 많이 남은 기업으로 앞으로가 기대된다.

어쩌면 지금이 좋은 기회일 수가 있다고도 생각된다.